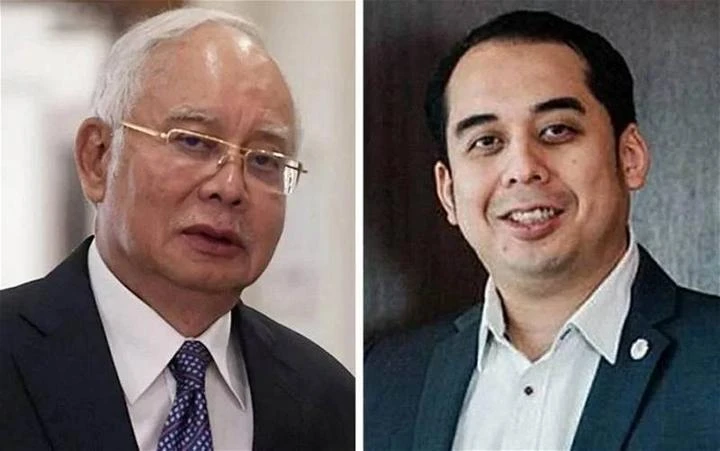

【納吉父子欠稅案】納吉父子上訴被駁 法院裁決繳清逾17億欠稅

(吉隆坡16日訊)聯邦法院五司一致駁回,前首相拿督斯里納吉和其次子拿督納茲夫丁要求撤銷他們分別被追討16億9000萬令吉和3670萬令吉欠稅的簡易判決申請。

以聯邦法院法官丹斯里娜麗妮為首的五司今早一致駁回納吉父子的上訴,納吉父子是申請針對追稅訴訟而入稟答辯書。

納吉父子聲稱1967年所得稅法令(ITA)第106(3)條文違反聯邦憲法第121條文,憲法第121條文涉及大馬司法機構的權力。

一般來說,1967年所得稅法令第106條受賦權內陸稅務局向法庭入稟民事訴訟,以便向納稅人追討欠稅和罰款。

第106(3) 條文闡明,就內陸稅務局追討稅款的訴訟而言,法院「不得受理任何關於尋求追繳過高、評估不正確、正在上訴或不正確增加稅款金額」。

根據上述裁決,內陸稅務局可從今天開始追討所欠下的稅務。

法官娜麗妮在宣讀判決時表示,廢除第106(3) 條文將導致政府收稅的延誤。

她說,這是因為各級司法制度的納稅人都會尋求全面審理內陸稅務局的追稅訴訟。

她指出,這並不是納吉及其兒子任何稅務評估爭議的終結,因為2人仍可將案件提交給個人所得稅特別委員會(SCIT)尋求重新評估。

她表示,吉隆坡高庭根據第106條文對納吉和納茲夫丁作出簡易判決,只是實現追回欠稅的目的,並沒承擔完整的司法裁決作用。

「如果納吉父子對個人所得稅特別委員會的稅務重新評估結果不滿意,而提出任何上訴,因此,完整的司法裁決權將被推遲。」

她解釋,這與政府「先支付,後訴訟」的徵稅模式相一致。並強調這種機制在世界各地都在實行,例如南非、澳洲、加納和中國香港。

「所得稅法令第106(3) 條文與高效、迅速地徵稅有著合理的關係,有助於確保為執行目的,排除因爭議而導致追討欠稅被推遲的事宜。」

分享到